Erfbelasting afdekken

#GoedIdee voor kinderen

GoedIdee voor kinderen; erfbelasting afdekken

Met de ontwikkeling van de huizenprijzen kunnen erfenissen tegenwoordig een behoorlijke omvang hebben. Wat betekent dit voor de erfbelasting van (de kinderen van) jouw klanten en welke rol kan een ORV hierin spelen?

Erfbelasting

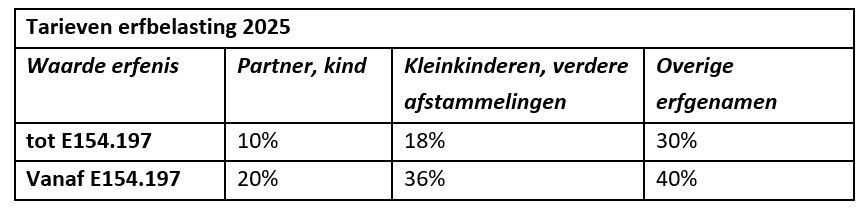

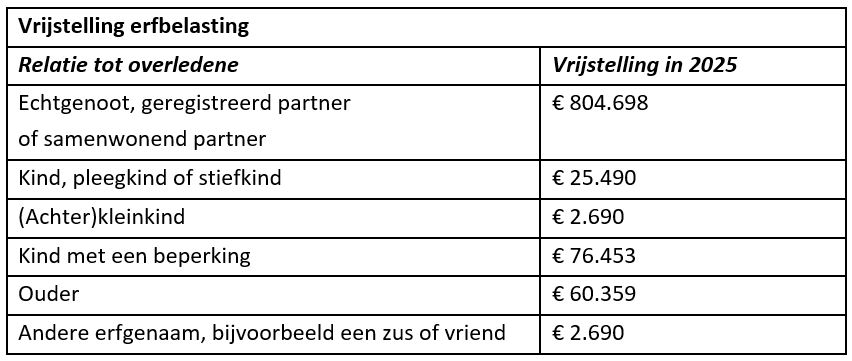

De tarieven voor erfbelasting zijn afhankelijk van de relatie tussen de ontvanger en de overledene. Hoe verder de ontvanger van de overledene afstaat, hoe lager de vrijstelling en hoe hoger de heffing is.

We zien dat kinderen en partners dezelfde heffingspercentages hebben. De vrijstelling is echter verre van gelijk:

Waar partners een ruime vrijstelling hebben, is dit voor kinderen een stuk minder en moet er bij een erfenis van een behoorlijke omvang, ook een behoorlijk bedrag aan erfbelasting betaald worden.

Bij overlijden 1 ouder

Als één van de ouders komt te overlijden en er is geen testament dan wordt de wettelijke verdeling toegepast. De nalatenschap wordt gelijk verdeeld over de langstlevende echtgenoot en het aantal kinderen. Als er twee kinderen zijn, krijgt de langstlevende ouder en elk kind 1/3e van de nalatenschap. De langstlevende ouder heeft het recht op vruchtgebruik van de nalatenschap. Dit betekent dat de ouder de nalatenschap mag gebruiken en de daaruit voortvloeiende inkomsten mag ontvangen, terwijl het eigendom nog steeds bij de erfgenamen blijft.

De kinderen krijgen een vordering op de langstlevende ouder, die pas na diens overlijden opgeëist kan worden. De langstlevende partner betaalt erfbelasting voor zichzelf maar ook voor de kinderen. Dus ook voor deze situatie kan het handig zijn om de heffing van de erfbelasting te verzekeren.

Betaalmoment erfbelasting

De erfbelasting moet binnen 8 maanden na overlijden betaald worden. En dat kan lastig zijn bij het erven van vermogen dat niet direct liquide is, zoals bij beleggingen in vastgoed, of een woning waar het kind in gaat wonen.

De GoedIdee ORV

Door een ORV af te sluiten op het leven van de ouder kan de nabestaande ervoor zorgen dat de erfbelasting betaald kan worden zonder het huis te moeten verkopen. De GoedIdee ORV kan voor dit doel worden ingezet met een verzekerd bedrag tot € 2,5 miljoen op basis van een passend verzekerd belang.

Bijgaand een casus om te illustreren hoe het nu uitpakt:

De uitgangspunten:

- Jacques Mulder is weduwnaar en heeft 2 minderjarige kinderen Fleur en Leonard.

- Bij zijn overlijden zijn Fleur en Leonard zijn begunstigden.

- Hij heeft een huis met een waarde van € 1,4 miljoen en een hypotheek van € 350.000,-.

- Er is € 85.000,- aan overige bezittingen. De nalatenschap van de moeder hebben we hierbuiten gelaten.

- Na het eerder overlijden van de moeder van de kinderen wil hij het nu goed regelen.

- Hij wil dat de kinderen met hun voogd in het huis kunnen blijven wonen en dat het vermogen volledig voor hen beschikbaar komt.

De uitwerkingen:

- De kinderen van Jacques zijn verkrijgers uit de eerste categorie, vrijstelling kind € 25.490,-.

- De heffing is 10% tot € 154.197,- en 20% over het restant.

- De erfenis is € 1,3 miljoen + € 85.000,- - € 350.000,- = € 1.035.000,-, per kind is dit € 517.500,-.

- Getotaliseerd is dit een heffing van € 82.981,- per kind en voor hen samen € 165.963,-, afgerond € 170.000,- (gelijkblijvende dekking).

Het advies zou kunnen zijn:

- Een ORV met dekking annuïtair dalend van € 350.000,- + € 247.000,- voor de hypotheek en levensonderhoud.

- € 353.400,- gelijkblijvend voor de erfbelasting € 170.000,- + € 183.400,- erfbelasting over de uitkering van de polis.

- Dit kan je eventueel voorkomen met de premieverschuldigdheidsclausule.

Meer weten of premies berekenen?

Ga naar het adviseursportaal en kies bij product voor de ‘GoedIdee ORV’ met doelstelling ‘overig’. Houd er bij verzekerden bedragen boven € 750.000,- rekening mee dat het verzekerd belang wordt uitgevraagd en dat er dus informatie over doelstelling en de berekening van de verschuldigde erfbelasting wordt uitgevraagd. Ook is het goed om te weten dat er dan een keuring van toepassing is.

Vragen of overleggen? We sparren graag met je over dit onderwerp, mail naar: relatie@dazure.nl.