Het traject voor de beoordeling van het recht op uitkering

#Hoe verloopt het traject?

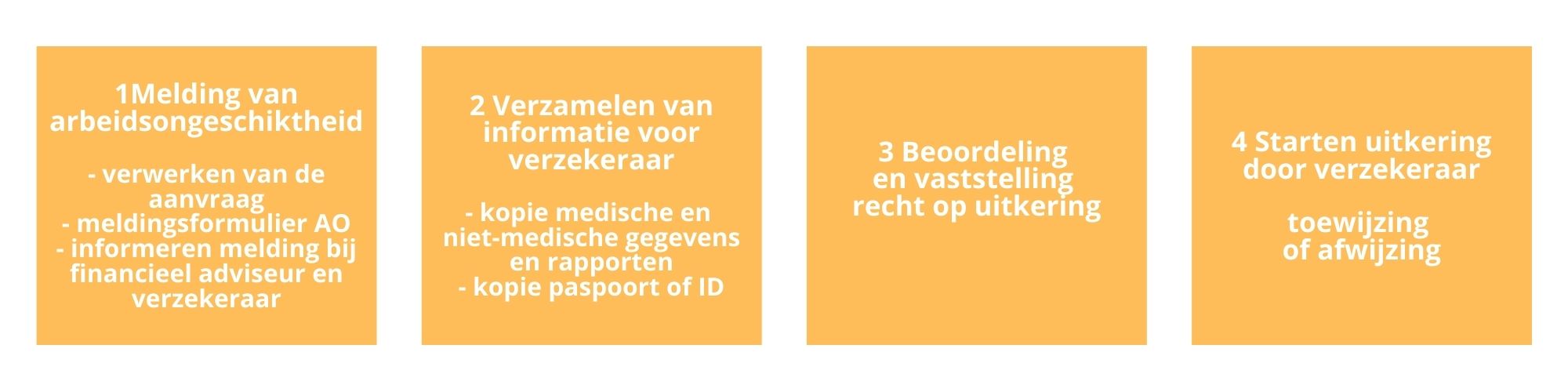

Beoordelingstraject uitkeringsaanvraag

Het traject voor de beoordeling van het recht op uitkering bestaat uit de volgende stappen:

1 Melding van arbeidsongeschiktheid

2 Verzamelen van informatie

3 Beoordeling en vaststelling recht op uitkering

4 Starten uitkering door verzekeraar

1. Melding van arbeidsongeschiktheid

De arbeidsongeschiktheidsmelding (ziekte) kan via de adviseur of bijvoorbeeld via onze website worden doorgegeven. Om jouw privacy te beschermen hoef je bij de melding geen medisch inhoudelijke informatie te geven. Wel is bij de melding jouw voor- en achternaam, je geboortedatum en het polisnummer nodig.

Wij zorgen daarna voor:

- Het aanpassen van de status van de lopende polis, zodat we weten dat er een uitkeringsaanvraag beoordeeld wordt;

- Het aan jou toesturen van een ‘Meldingsformulier Arbeidsongeschiktheid’ met de vraag om deze volledig in te vullen, te ondertekenen en met de gevraagde bijlagen terug te sturen;

- Het informeren van de verzekeraar over de melding en de status van de premiebetaling, zodat zij weten dat zij van jou een meldingsformulier kunnen verwachten;

- Het informeren van de adviseur over de melding.

2. Verzamelen van informatie

Om de uitkeringsaanvraag te beoordelen heeft de verzekeraar informatie nodig. Het gaat daarbij om het meldingsformulier Arbeidsongeschiktheid en de daarin gevraagde bijlagen, zoals;

- Kopie beschikbare medische en niet-medische gegevens en rapporten;

-Kopie paspoort of identiteitskaart. Hiermee kan de verzekeraar jouw identiteit als begunstigde van de uitkering verifiëren. Dat is een wettelijke verplichting. Helaas is een kopie van een rijbewijs niet geschikt.

- De gevraagde (medische) informatie kan rechtstreeks worden verzonden aan dazure@remedicalgroup.nl. Wil je in het onderwerp dan wel het polisnummer vermelden?

3. Beoordeling en vaststelling recht op uitkering

De verzekeraar neemt jouw claim in behandeling, nadat alle documenten (genoemd onder punt 2 en gevraagd vanuit het meldingsformulier) zijn ontvangen.

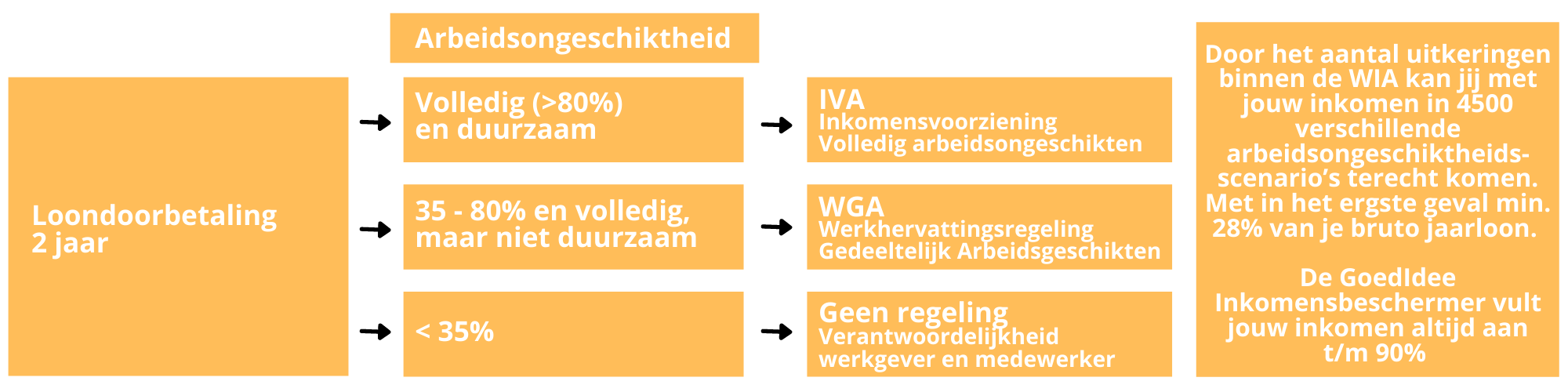

De verzekeraar kijkt dan naar de omstandigheden: er wordt beoordeeld of er sprake is van een van de uitsluitingen in de voorwaarden en of er bijzonderheden zijn, waardoor er misschien extra vragen gesteld moeten worden. Denk hierbij aan een wijziging van de polis die kort voor de melding is aangevraagd, zoals een aanpassing verzekerd bedrag of een uitbreiding van de dekking. Ook volgt er geen uitkering als de eerste ziektedag binnen de eigenrisicoperiode valt.

Je krijgt een uitkering als aan de voorwaarden wordt voldaan en je als verzekerde minimaal 35% arbeidsongeschikt bent bevonden. Eventueel komt er een arbeidsdeskundige op bezoek.

Heb je een Woonlastenverzekering (GWLB)?

Als er sprake is van beoordeling van gangbare arbeid, wordt de UWV-beoordeling gevolgd. UWV beoordeelt de restverdiencapaciteit; de mate waarin je nog een inkomen kunt verdienen.

Als er sprake is van passende arbeid beoordeelt de verzekeraar zelf en kijkt naar jouw arbeidsmogelijkheden.

Heb je een Inkomensbeschermer (GIIB)?

Afhankelijk van volledige (80-100%) of gedeeltelijke (35-80%) arbeidsongeschiktheid is er een ander maandbedrag verzekerd. Deze bedragen staan op het polisblad vermeld.

Als er sprake is van gedeeltelijke arbeidsongeschiktheid geldt het volgende:

- Als er nog sprake is van een periode van loongerelateerde uitkering (LGU) vanuit UWV, wordt bij het vaststellen van het recht op uitkering gekeken naar het verzekerd maandbedrag bij volledige arbeidsongeschiktheid. Als deze periode verstreken is dan wordt er uitgekeerd op basis van het maandbedrag bij gedeeltelijke arbeidsongeschiktheid;

- De hoogte van de uitkering wordt bepaald op basis van de benutting van de restverdiencapaciteit. Dit wordt vastgesteld door UWV. In de polisvoorwaarden is de tabel met de uitkeringspercentages opgenomen.

Indien er geen bijzonderheden zijn in het dossier dan gaan wij over tot stap 4: starten uitkering

Zodra de beoordeling van het recht op uitkering is afgerond, zijn er twee opties:

- Toewijzing: De eerste uitkering wordt binnen 2 weken overgemaakt aan de begunstigde (verzekerde). Zolang je volgens de polisvoorwaarden recht hebt op de uitkering, wordt de uitkering maandelijks overgemaakt. Periodiek neemt de claimbehandelaar contact met je op om je situatie te bespreken. Ook vraagt de claimbehandelaar periodiek nieuwe informatie op, zoals een UWV-beschikking. Met deze informatie beoordeelt de claimbehandelaar of jij recht hebt op een uitkering.

- Afwijzing: de claimbehandelaar neemt contact met je op om de afwijzing toe te lichten. Ook ontvang je schriftelijk de reden van afwijzing. Re Medical Group geeft ook aan Dazure door dat de aanvraag is afgewezen. Dazure informeert dan ook jouw adviseur, zodat hij of zij jou verder kan begeleiden.

Wanneer je het niet eens bent met de afwijzing, dan kun je een klacht indienen. Dit moet altijd schriftelijk. In de brief of e-mail geef je duidelijk aan waarom het dossier opnieuw bekeken moet worden.

Zolang je recht hebt op uitkering omdat je arbeidsongeschikt bent, hoef je geen premie te betalen. Wij maken jouw polis dan premievrij. Zodra je recht op uitkering stopt, bijvoorbeeld omdat je weer werkt of niet meer arbeidsongeschikt bent, ben je de premie weer verschuldigd.