De GoedIdee compagnonsverzekering

#Waarborgt continuïteit van de onderneming

De GoedIdee compagnonsverzekering waarborgt continuïteit van de onderneming

Voor veel ondernemers is het misschien niet het eerste risico waar aan gedacht wordt; maar wat gebeurt er met de continuïteit van de onderneming als een van de compagnons komt te overlijden?

Door wie kunnen de kwaliteiten en verantwoordelijkheden van die ondernemer vervangen worden? Is dat iemand in loondienst of een interimmer? Maar belangrijker nog: de nabestaanden hebben recht op het belang van de overleden vennoot.

Voor deze situaties is er het overnamebeding in de vennootschapsakte. Deze legt vast onder welke voorwaarden en voor welk bedrag of op basis van welke criteria de erfgenamen uitgekocht kunnen worden. Dit kan oplopen tot een flink bedrag dat vaak niet in de onderneming liquide aanwezig is. De bank zou dit kunnen financieren maar in hoeverre is de bank bereid dit te doen als bovendien een compagnon is weggevallen?

GoedIdee compagnonsverzekering

Dit is waar de GoedIdee compagnonsverzekering in beeld kan komen. Hierbij sluiten de compagnons een ORV op elkaars leven. Bij overlijden van een van hen wordt een bedrag uitgekeerd met de andere compagnons als begunstigden. Om erfbelasting te voorkomen dienen de ORV’s kruislings gesloten te worden.

De verschillende oplossingen

Stel, je klant heeft een onderneming met twee andere compagnons.

Je hebt dan de volgende mogelijkheden om het risico van overlijden van één van de drie compagnons te verzekeren:

Via de BV

De BV sluit drie aparte polissen met op elke verzekering een andere compagnon.

De BV is dan de premiebetaler en de begunstigde.

Voordelen:

1. De premie is aftrekbaar voor de vennootschapsbelasting;

2. De uitkering valt toe aan de BV. Het geld kan behalve aan het uitkopen van erfgenamen ook worden besteed aan het aanstellen van een vervanger voor de overleden compagnon.

Nadelen:

1. De uitkering maakt onderdeel uit van het resultaat van de onderneming, hier moet belasting over betaald worden;

2. Wanneer het kapitaal uit de onderneming wordt gehaald om erfgenamen uit te kopen, is hierover dividendbelasting verschuldigd;

3. Om de nadelen van belasting te compenseren, moet het verzekerd bedrag wellicht worden verhoogd. Hiermee wordt ook de premie hoger.

Privé

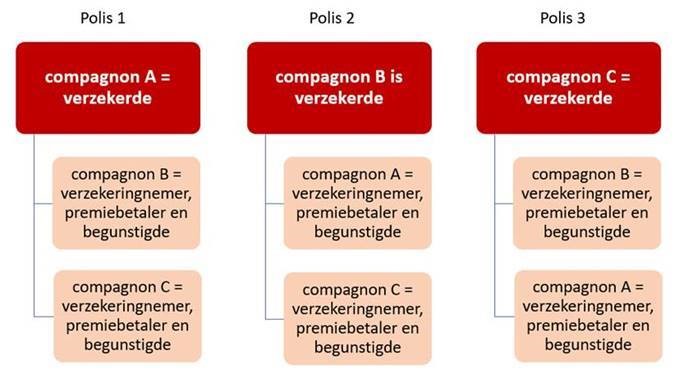

Twee compagnons sluiten privé een verzekering af op het leven van de derde compagnon.

In dit geval zijn er ook drie verzekeringen vereist:

Voordelen:

1. Er is geen erfbelasting verschuldigd omdat er niets aan de nalatenschap onttrokken wordt;

2. Flexibiliteit met de uitkering: het geld kan behalve aan het uitkopen van erfgenamen ook worden besteed aan het aanstellen van een vervanger voor de overleden compagnon.

Nadelen:

1. De premie is niet aftrekbaar voor de compagnons en dient uit het privévermogen te worden voldaan;

2. De uitkering valt toe aan privépersonen, zij kunnen deze naar eigen inzicht besteden. Bij een verschil van inzicht tussen de overgebleven compagnons kan dit tot extra risico’s leiden.

Wil je meer weten over de GoedIdee compagnonsverzekering?

Via het adviseursportaal kun je de premies voor de GoedIdee compagnonsverzekering berekenen en de polissen aanvragen. Kies dan bij de productkeuze GoedIdee voor doelstelling ‘compagnonsverzekering’. Hou er bij het aanvragen van deze ORV rekening mee dat het verzekerd belang wordt uitgevraagd en dat we dus informatie over de onderneming en de ondernemers gaan uitvragen. Ook is goed om te weten dat er boven 750.000 verzekerd bedrag een keuring van toepassing is.

Als je wilt sparren over deze variant vraag dan naar de Servicedesk, wij zijn bereikbaar tussen 08.30 en 17.30 uur via: 076 531 07 58 of mail naar: servicedesk@dazure.nl. Je kunt ons ook een appje sturen via Whatsapp: 06 308 792 25.